暮らしの手帖

これからの暮らし方のヒントや、すまいづくりに役立つ情報をお届けします。

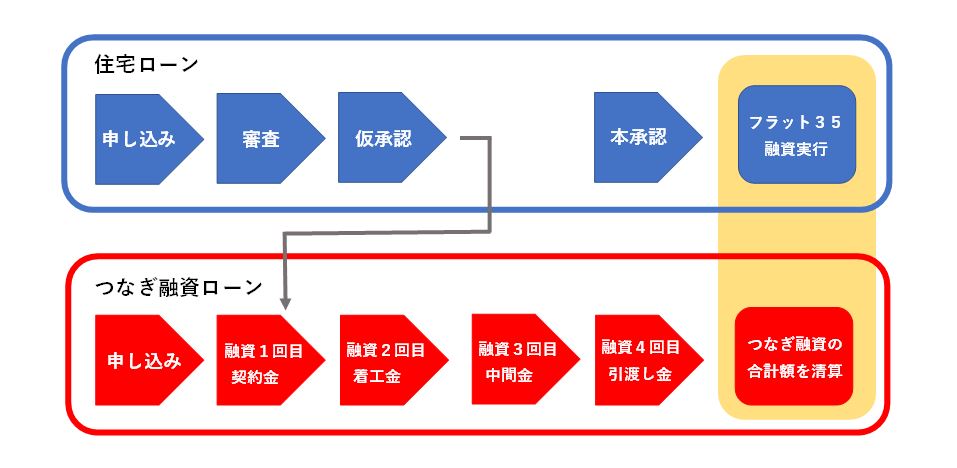

つなぎ融資って? | 住宅ローンを選ぶ

家を購入するとき、お金をどのタイミングで払うの?

家を建てる時、施工会社にお金を払わないといけませんが、そのタイミングっていつでしょうか?

「建物の完成時?」

そう思われている方もいらっしゃるかもしれませんが、建設会社も家を建てるために材料を購入したり、もちろんその間の人件費を含め、家を建てるのにはお金がかかります。

その為、例えば、以下のように工事の進捗に合わせて支払いをしていく必要があります。

1回目 契約時 → 契約金(工事費用の約10%)

2回目 着工時 → 着工金(工事費用の約30%)

3回目 上棟時 → 中間金(工事費用の約30%)

4回目 引渡時 → 建築費の残代金(工事費用の約30%)

※タイミングや金額は、住宅会社によって異なります。

もし、建物の契約が3,000万円なら、上記の場合だと上棟までに2,100万円必要になってきます。これだけの資金を用意できれば問題ないのですが、なかなか難しいところですよね。

住宅ローンがお金を貸してくれるタイミングは大きく分けて2つあります。

①建物が完成する前に、土地を担保に先行して融資実行

②建物が完成した後に、土地と建物を担保にして融資実行

①の場合は住宅ローンをそのまま使って、中間金の支払いができるのですが、問題は②の時です。お金を貸してくれるのは、建物の完成時なので、それまで別の融資を受けなければいけません。それが「つなぎ融資」です。

つなぎ融資とは?

住宅ローンが実行されるまでの間、一時的に借り入れる融資のことを「つなぎ融資」と言います。住宅ローンとは別のローンを一時的に組んで、中間金などの返済に充て、建物が完成したら住宅ローンの融資実行でつなぎ融資分を相殺させるような流れになります。

つなぎ融資先は、住宅ローンを借りる同じ金融機関か、提携先が決まっていることが多く、選べないことがほとんどです。また、つなぎ融資は無担保融資と言って、担保なしでお金を貸す仕組みなので金利が高く設定してあります。(一般的に2~3%と言われています。)

例えば、つなぎ融資金利3%、着工時に中間金(1,500万円)の支払いが必要で、その後引渡し(フラット融資実行)までに約6ヵ月かかるとすると…

1,500万円 × 金利3.0% × 期間(180日)/ 365 = 221,917

およそ22万円の利息を払うことになります。金利が大きいので、利息もけっこうまとまった金額になりますね。

併せて、つなぎ融資には以下のような諸費用もかかってきます。

・事務手数料

・保証料

・印紙代

・団体信用生命保険(※)

※団体信用生命保険とは、住宅ローンの返済中にローンの契約者が死亡、所定の身体障害が残った時に以後の残りのローンが返済不要になる生命保険のことです。

後々、想定していたよりも費用が多くかかってしまった!そんなことにならないように、住宅ローンを借りる際は、住宅ローン自体の金利だけで決めるのではなく、つなぎ融資のことも併せて、トータルでどれくらい費用がかかってくるのかを検討するのがおすすめです。

事前に確認しておくこと

◎金融機関へ確認すること

金融機関によって条件や金利は異なりますが、ホームページ上で詳細に記載しているところは少ないです。実際に銀行に行って相談される際は、以下のことを確認してみてください。

・建物の引渡し前に融資実行してもらえるのか

融資実行が完成後の場合は、

・つなぎ融資があるか

・つなぎ融資の金利

・諸費用としてかかってくる金額

こういった部分をふくめて複数検討してみるのがいいでしょう。

◎建築会社に確認すること

工事の進捗に合わせて、

・どの時期に、契約金額の内どれくらいを支払う必要があるのか

・引き渡し時期(=住宅ローン実行の時期)

を確認しておきましょう。つなぎ融資をいつからいつまで使うのかによって、利息の負担が大きく変わってきます。工期については、おおまかにどれくらい見ておく必要があるのか確認しておくことで、トラブルを防ぐことが出来ます。

まとめ

住宅ローンを選ぶ際、どうしてもローンの金利にばかり目が行ってしまい、つなぎ融資は見落としがちです。意外に費用がかかるので、支払いをしないといけないスケジュールと併せて、つなぎ融資に別途いくらかかってくるのか確認して検討していくと失敗が少ないと思います。

今回はつなぎ融資についてのお話でしたが、お客様それぞれで状況は違うので、自分に一番最適な支払方法が選択できるといいですね。ご参考になれば幸いです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}